上一篇跟同學分享考試策略

從考題中找重點、從題目找方向🧭

就如同在茫茫大海中為你指引前進的航道

那要如何順利抵達目的地呢?

懂得運用合適的工具就很重要!

這一篇就要來跟同學分享

如何抓重點,成功做出好筆記!

首先先來破除迷思~

筆記是寫越多越好嗎?

明明很認真寫筆記,卻還是記不起來,或是覺得幫助很有限嗎?

如果同學有遇到上述狀況

不妨可以先思考為什麼要寫筆記?

多數同學會落入什麼都想記、抄寫太多原文內容的狀況

但其實記錄下的內容,是未經過思考「整理、簡化」的

這也是學員花大把的時間在寫筆記上

卻不一定有好效果的原因

那麼如果要做出好筆記需要具備哪些關鍵呢?

其實做筆記的方法有很多種

只要掌握比較差異、分類歸納、內容精簡化的三大關鍵就是跨出優化筆記的第一步

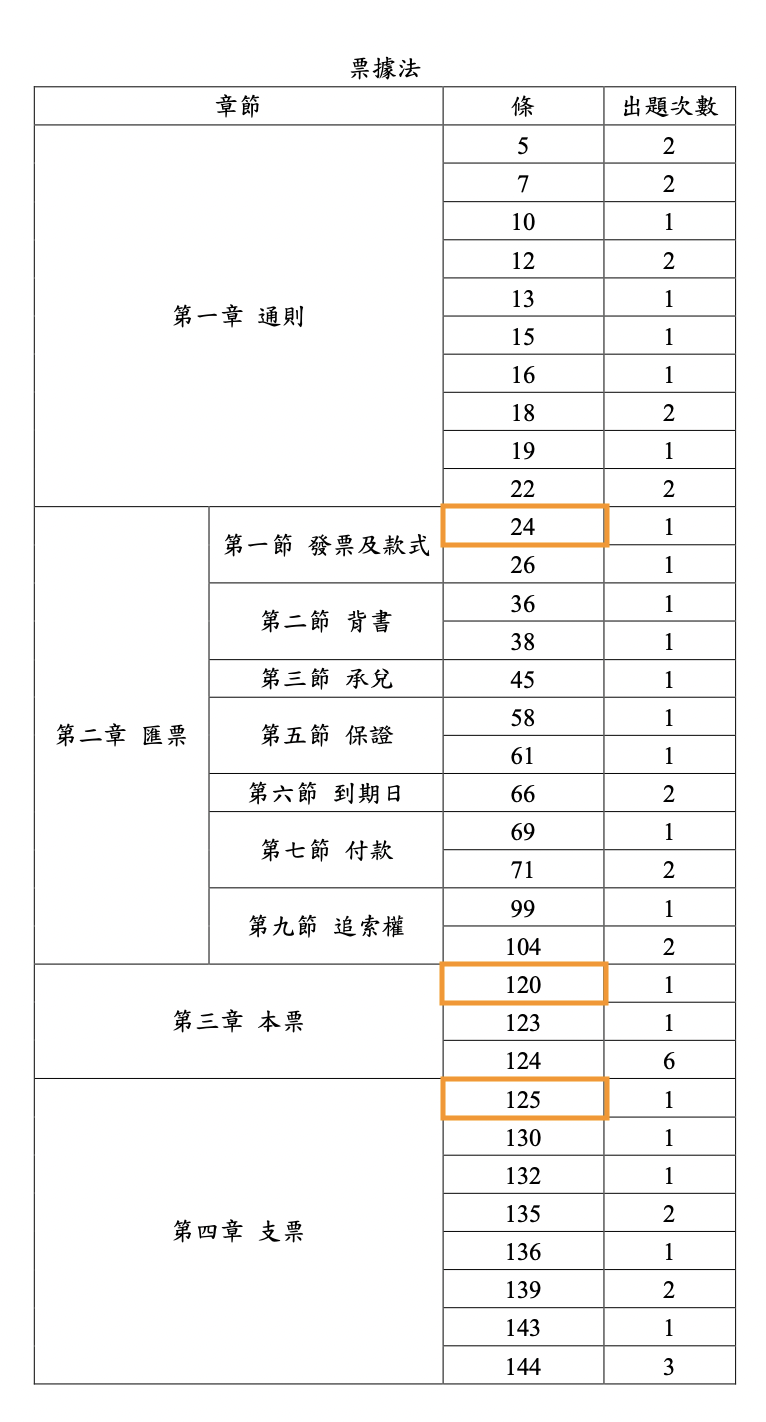

以上篇文章金融法務的票據法為例

透過上方表格,我們可以知道哪些是會考的內容

並從的重要題型做整理

而不是漫無目的看到票據法有什麼就整理什麼

從表格中可以發現

票據法24、120、125條

都是考古題會考的內容

而這三條又極其相似~

(內文如下)

第24條

匯票應記載左列事項,由發票人簽名。

一、表明其為匯票之文字。

二、一定之金額。

三、付款人之姓名或商號。

四、受款人之姓名或商號。

五、無條件支付之委託。

六、發票地。

七、發票年、月、日。

八、付款地。

九、到期日。

未載到期日者,視為見票即付。

未載付款人者,以發票人為付款人。

未載受款人者,以執票人為受款人。

未載發票地者,以發票人之營業所、住所或居所所在地為發票地。

未載付款地者,以付款人之營業所、住所或居所所在地為付款地。

第120條

本票應記載左列事項,由發票人簽名:

一、表明其為本票之文字。

二、一定之金額。

三、受款人之姓名或商號。

四、無條件擔任支付。

五、發票地。

六、發票年、月、日。

七、付款地。

八、到期日。

未載到期日者,視為見票即付。

未載受款人者,以執票人為受款人。

未載發票地者,以發票人之營業所、住所或居所所在地為發票地。

未載付款地者,以發票地為付款地。

見票即付,並不記載受款人之本票,其金額須在五百元以上。

第125條

支票應記載左列事項,由發票人簽名:

一、表明其為支票之文字。

二、一定之金額。

三、付款人之商號。

四、受款人之姓名或商號。

五、無條件支付之委託。

六、發票地。

七、發票年、月、日。

八、付款地。

未載受款人者,以執票人為受款人。

未載發票地者,以發票人之營業所、住所或居所為發票地。

發票人得以自己或付款人為受款人,並得以自己為付款人。

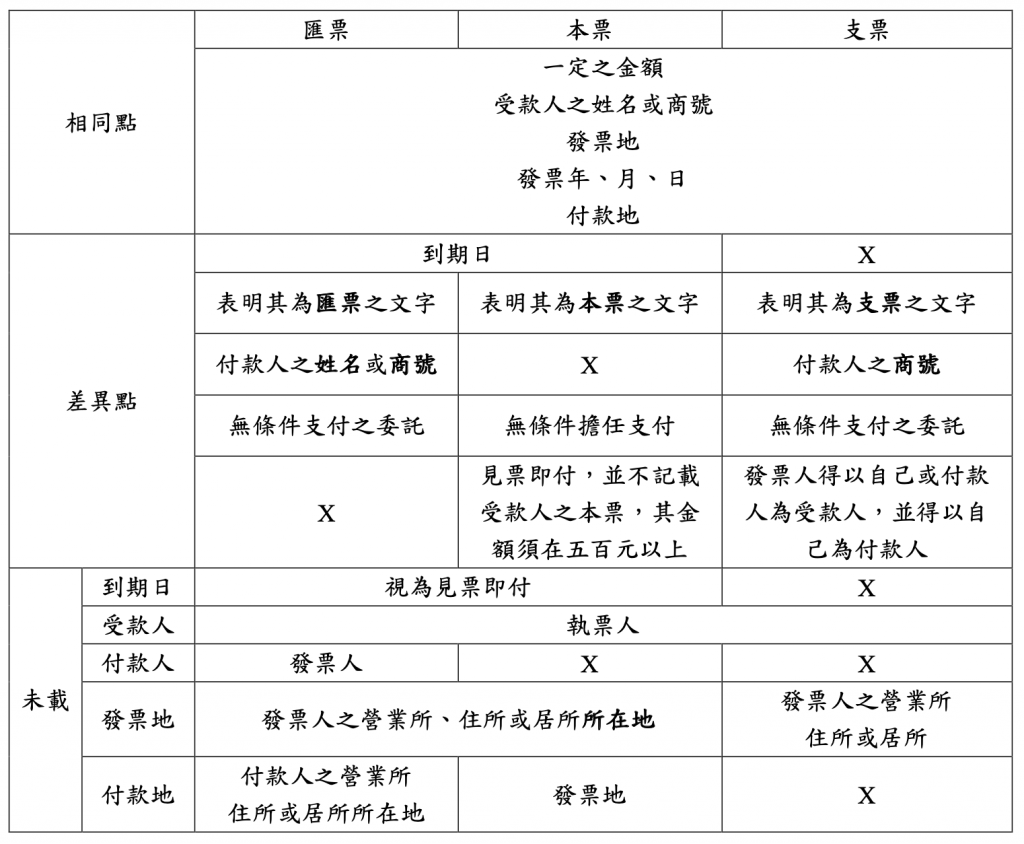

如果要將匯票、本票、支票的定義整理成筆記,應該要如何開始呢?

我們可以先找出相同和相異的內容

接著再進一步分類

並且將資訊簡化,只留下最重要的部分,製作成下方表格

如此一來是不是覺得更好記了呢!

下次再複習時,不用閱讀大量條文

只要看一下表格,就能夠輕輕鬆鬆,清楚的把重點內容記起來

真正讓讀書達到事半功倍的結果!